Szara strefa, poborcy podatkowi, kontrola zobowiązanych i kontrola kontrolujących istnieją, odkąd pierwszy władca nałożył na swoich poddanych przymusowe daniny. Choć czasy i systemy się zmieniały, pożytki z podatków obejmowały coraz więcej działań na rzecz obywateli, to niestety ich stosunek do dzielenia się wypracowanymi dobrami niespecjalnie ewoluował. Dlatego legendarny Robin Hood niezmiennie cieszy się powszechną sympatią.

Szara strefa w gospodarce od zawsze jest największym problemem fiskusa, odpowiedzialnego za napełnianie kasy wiecznie głodnego państwa. Jednak w dzisiejszym świecie globalnej gospodarki jest też jednym z największych zagrożeń dla legalnie działających przedsiębiorstw. Takie same lub podobne towary i usługi oferuje wiele firm, ale oferta tych uiszczających wszystkie nałożone prawem podatki, składki i obligatoryjne opłaty zawsze będzie droższa, a tym samym niekonkurencyjna.

Przez to wielu przedsiębiorców musi rezygnować z rozwoju albo też z działalności w ogóle.

Rozmiary szarej strefy i inwencja w znajdowaniu sposobów i metod omijania obowiązków fiskalnych wymagają od służb skarbowych permanentnych analiz oraz poszukiwania rozwiązań skutecznego eliminowania rozpoznanych zagrożeń.

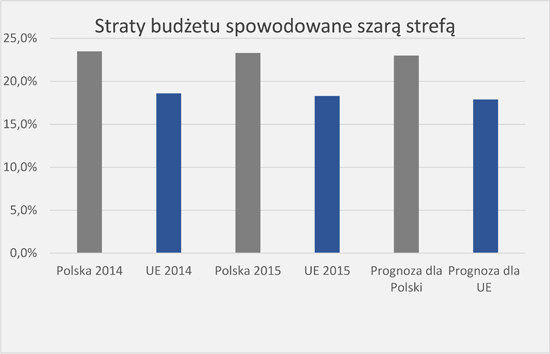

W Polsce straty budżetu państwa powodowane unikaniem opodatkowania i wyłudzaniem podatku VAT sięgają dziś, według prof. F. Schneidera z Uniwersytetu im. Johannesa Keplera w Linz, ponad 23 proc. i w najbliższym czasie niewiele się pod tym względem zmieni. W UE jest trochę lepiej, ale daleko do ideału!

Tak wysoki poziom szarej strefy w Polsce stanowi zagrożenie dla dalszego stabilnego rozwoju gospodarczego kraju, jak i równowagi finansów publicznych. Mniej legalnych przedsiębiorstw i pozabudżetowych etatów oznacza nie tylko więcej klientów pomocy społecznej, ale i mniejsze wpływy do skarbu państwa. A rządzący nie zacisną przecież pasa, tylko uzupełnią te braki, zadłużając społeczeństwo na pokolenia.

Wprowadzone w latach 2015-2016 regulacje prawne, nakierowane na zwalczanie szarej strefy w gospodarce, w szczególności w obszarze paliw, alkoholu, wyrobów tytoniowych i gier hazardowych, jak na razie nie przyniosły oczekiwanych rezultatów, co wykazała niedawno zakończona kontrola NIK.

Inspektorzy Izby zbadali rzetelność i skuteczność działań organów kontroli skarbowej oraz Służby Celnej w ograniczaniu szarej strefy w gospodarce. Kontrolę przeprowadzili w Ministerstwie Finansów, czterech urzędach kontroli skarbowej, czterech izbach celnych oraz czterech urzędach celnych. Badaniami objęli okres od 1 stycznia 2015 r. do 30 czerwca 2016 r.

Już po zakończeniu kontroli NIK w życie weszły nowe regulacje, ale czas pokaże, czy zmienią obecny stan rzeczy.

Od 1 stycznia 2017 r. obowiązuje:

1 marca 2017 r. powołana została Krajowa Administracja Skarbowa.

Częściowo od 1 kwietnia 2017 r., a częściowo od 1 lipca 2017 r. zaczną obowiązywać zmiany w ustawie o grach hazardowych.

Od 18 kwietnia 2017 r. obowiązuje „pakiet przewozowy”.

W tym miejscu zaznaczyć trzeba, że skuteczność kontroli fiskusa oznacza więcej wykrytych nieprawidłowości, a przede wszystkim większe wpływy do budżetu państwa. Niestety, taka koncentracja na wykonaniu planu powoduje, że niewystarczające przychody z wpływów i egzekucji należności bywają uzupełniane wątpliwymi karami. I dlatego podatnicy hołubią legendę Robin Hooda odbierającego poborcy podatkowemu zabrane poddanym dobra.

Najważniejsze ustalenia kontroli NIK

Minister Finansów i podległe mu służby największe zagrożenia szarą strefą identyfikowali w obszarach: wyrobów energetycznych (w tym paliw), wyrobów tytoniowych i alkoholu etylowego (w tym alkoholu całkowicie skażonego), w obszarze gier hazardowych (także urządzanych za pośrednictwem Internetu), obrotu elektroniką i metalami szlachetnymi, a także robót budowlanych. Na tej podstawie Minister zainicjował prace nad regulacjami wprowadzającymi rozwiązania bezpośrednio nakierowane oraz wspomagające zwalczanie szarej strefy w gospodarce.

Przeprowadzone bądź zainicjowane w latach 2015-2016 zmiany dotyczyły w szczególności: ustawy o podatku od towarów i usług, ustawy o podatku akcyzowym, ustaw o podatkach dochodowych, ustawy Ordynacja podatkowa, ustawy o swobodzie działalności gospodarczej oraz Kodeksu karnego skarbowego.

Jednak do dnia zakończenia kontroli brakowało danych, które pozwoliłyby ocenić, czy taka strategia walki z szarą strefą przyniesie oczekiwane efekty.

Minister Finansów, w ocenie NIK, rzetelnie monitorował skuteczność obowiązujących rozwiązań prawnych i organizacyjnych. Zlecał kontrole w priorytetowych obszarach ryzyka oraz analizował wyniki działań organów kontroli skarbowej i organów Służby Celnej.

Organy kontroli skarbowej

Służby skarbowe osiągnęły podstawowe wskaźniki realizacji zadań wyznaczone przez Generalnego Inspektora Kontroli Skarbowej. Koncentrowały się na oszustwach w VAT w obszarze paliw i elektroniki, ujawniając nieprawidłowości:

Przy mniejszej o prawie 0,5 tys. liczbie przeprowadzonych kontroli, służby skarbowe ujawniły nieprawidłowości na wyższe kwoty, co oznacza, że trafniej dobierano podmioty poddawane sprawdzeniom.

Ponad 90 proc. stwierdzonych w tym czasie nieprawidłowości rozliczeń podatkowych to ustalenia w podatku VAT (prawie cztery proc. więcej niż w 2014 r.). Wzrosły także wpływy z tytułu ustalonych nieprawidłowości i zatrzymanych nienależnych zwrotów VAT, ale nie udało się uzyskać poprawy relacji wpływów budżetowych i zatrzymanych nienależnych zwrotów tego podatku.

W zabezpieczaniu zobowiązań podatkowych na majątku podatników organy kontroli skarbowej były nieskuteczne. Zazwyczaj już na etapie postępowania kontrolnego podmioty zobowiązane nie miały ani majątku ani pieniędzy na rachunkach bankowych. Z miliarda złotych wyegzekwowano tylko 36 mln zł, czyli ledwie 3,6 proc. należności.

Zapewne wpłynęła na to długotrwałość, a w niektórych przypadkach przewlekłość postępowań organów kontroli skarbowej oraz opieszałość w reagowaniu na zidentyfikowane duże ryzyka wystąpienia nieprawidłowości. Kontrole planowe wszczynano dopiero po ośmiu miesiącach (średnio), a doraźne po trzech. W co trzeciej badanej sprawie wnioski wskazujące na uzasadnione popełnienie czynu zabronionego kierowano z opóźnieniem albo wcale.

Służba Celna

W badanym przez NIK okresie Służby Celne koncentrowały się na ograniczaniu szarej strefy w obszarze wyrobów tytoniowych oraz nielegalnego urządzania gier na automatach. W większości prowadzonych kontroli osiągnęły planowane wskaźniki. Skuteczność kontroli urządzania gier hazardowych utrzymywała się stale na wysokim poziomie - 95-100 proc., ale w prowadzeniu egzekucji zaległości podatkowych i innych niepodatkowych należności budżetu państwa celnicy byli nieskuteczni.

Wprowadzone od 1 stycznia 2015 r. zmiany przepisów w zakresie stosowania wyższej stawki podatku akcyzowego przy sprzedaży olejów opałowych spowodowały spadek aktywności kontrolnej w tym obszarze. Obniżeniu uległy więc kwoty nieprawidłowości ustalone w kontrolach podatkowych.

NIK stwierdza również, że spadła skuteczność kontroli przeprowadzonych przez funkcjonariuszy wydziałów zwalczania przestępczości izb celnych. Liczba wykrytych nieprawidłowości podczas kontroli przestrzegania przepisów prawa podatkowego w zakresie produkcji, przemieszczania i zużycia wyrobów akcyzowych podlegała w badanym okresie dużym wahaniom.

W ocenie NIK czas reakcji celników na zidentyfikowane duże ryzyka wystąpienia nieprawidłowości był niezadowalający. Kontrole wszczynano w co dziesiątej badanej sprawie, po upływie od 5 do 24 miesięcy. Ponadto w dwóch urzędach celnych stwierdzono przypadki dopuszczenia do przedawnienia karalności za naruszenie przepisów prawa podatkowego.

Zalecenia pokontrolne

Po przeprowadzonej kontroli NIK skierowała do Ministra Finansów wnioski o:

Zdaniem Izby, skuteczność prowadzonej przez Ministra Finansów strategii będzie w znacznym stopniu uzależniona od rzeczywistego wykorzystania przez podległe służby nowych narzędzi oraz gromadzonych danych.![]()

KSZTAŁCENIE USTAWICZNE

WYDANIA PAPIEROWE

przejdź na górę strony

przejdź na górę strony